व्यक्तिगत ऋण बनाम क्रेडिट कार्ड ऋण – कौन है आपके लिए बेहतर?

5/30/20252 min read

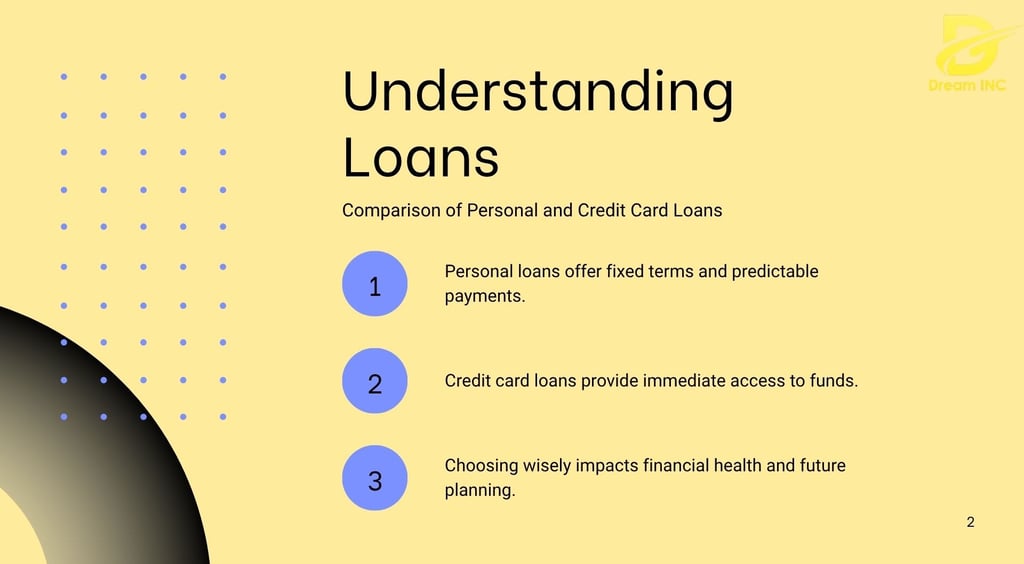

🏦 Personal Loan vs Credit Card Loan – कौन है आपके लिए बेहतर विकल्प?

आजकल की तेज़ रफ्तार लाइफ में कभी भी पैसे की ज़रूरत पड़ सकती है – चाहे अचानक medical emergency हो, बच्चों की फीस, शादी का खर्च, घर का renovation, या कोई बड़ा festival shopping plan।

ऐसे में सबसे ज्यादा popular और accessible दो विकल्प हैं – Personal Loan और Credit Card Loan।

लेकिन अक्सर लोग कंफ्यूज़ रहते हैं कि इन दोनों में से कौन सा विकल्प बेहतर है, किसमें कम interest लगेगा, और कौन-सी situation में क्या चुनें?

आइए इसे detail में समझते हैं – ताकि आप सही और समझदारी भरा फैसला कर सकें।

🔍 Personal Loan क्या है?

Personal Loan एक unsecured loan है – यानी इसके लिए आपको कोई गारंटी या security (जैसे प्रॉपर्टी या FD) गिरवी नहीं रखनी पड़ती।

बैंक या NBFC सिर्फ आपके credit score, income और repayment history देखकर ये loan approve करते हैं।

✅ उपयोग:

शादी

travel

medical expenses

education

home renovation

debt consolidation आदि।

✅ मुख्य फीचर्स:

लोन अमाउंट: ₹50,000 से ₹25 लाख या उससे भी ज़्यादा

अवधि (tenure): 1 से 5 साल

ब्याज दर: 10%–16% p.a. (credit profile पर निर्भर)

EMI fix रहती है, जिससे budgeting आसान होता है।

💳 Credit Card Loan क्या है?

Credit Card Loan दो तरीके से लिया जा सकता है:

1️⃣ EMI conversion: आपने जो भी बड़ा खर्च किया है, उसे EMI में बदलवा सकते हैं।

2️⃣ Cash advance: card से सीधे पैसे निकाल सकते हैं।

✅ मुख्य फीचर्स:

instant approval – सिर्फ एक click में

tenure छोटा होता है: 3–24 महीने

ब्याज दर ज्यादा: 18%–30% p.a.

कोई नया डॉक्यूमेंटेशन नहीं चाहिए

✅ Personal Loan के फायदे – Detail में

Interest Rate कम: credit card loan से काफी कम, जिससे EMI manageable रहती है।

Higher loan amount: बड़ी ज़रूरतों के लिए perfect।

Lंबा repayment period: EMI कम पड़ती है, budget friendly।

Fixed EMI: हर महीने खर्च plan करना आसान।

Multiple lenders & offers: Dream Inc जैसी कंपनियां lowest rate ढूंढने में मदद करती हैं।

⚠️ Personal Loan की सीमाएं

Apply करने में थोड़ा time लगता है (1–3 working days)।

credit score, income proof ज़रूरी।

processing fees लग सकती है (generally 1–2% of loan amount)।

✅ Credit Card Loan के फायदे – Detail में

Instant availability: अचानक खर्च के लिए perfect।

Documentation की झंझट नहीं।

छोटे amounts के लिए ideal: ₹10,000–₹1 lakh तक।

कई बार promotional offers भी मिलती हैं, जैसे zero processing fee।

⚠️ Credit Card Loan की सीमाएं

बहुत high interest rate – EMI ज्यादा।

card limit कम होने पर बड़ा खर्च manage नहीं हो सकता।

credit score पर impact पड़ सकता है अगर repayment delay हो जाए।

🧠 कब Personal Loan लेना सही रहेगा?

जब अमाउंट बड़ा हो (>₹1–2 लाख)।

EMI को कम करके लंबे समय में repay करना हो।

better credit profile है, जिससे कम interest मिले।

खर्च पहले से plan किया हो – जैसे wedding, home improvement, education आदि।

🧠 कब Credit Card Loan लेना सही रहेगा?

छोटा, urgent expense manage करना हो।

repayment 6–12 महीने में करने का plan हो।

card limit sufficient हो और instantly amount चाहिए।

💡 Dream Inc की expert advice:

“Short term, small expense के लिए credit card loan; long term, bigger expense के लिए personal loan – यही smart formula है।”

Dream Inc जैसी प्रोफेशनल loan service से आप:

✔ market की best deals compare कर सकते हैं,

✔ low interest rate पा सकते हैं,

✔ और process को hassle-free बना सकते हैं।

📞 अभी contact करें:

🌐 dreaminc.co.in

📞 +91-9310147220

✍️ निष्कर्ष:

Personal Loan और Credit Card Loan – दोनों अपने-अपने situations में useful हैं।

बड़ा खर्च और कम EMI चाहिए तो Personal Loan।

छोटा, urgent खर्च है और तुरन्त चाहिए तो Credit Card Loan।

सही product चुनकर आप सिर्फ पैसे नहीं, stress भी बचा सकते हैं।

Contact Us

Reach out to us for any inquiries or loan applications.

+91-9310147220